相続税納付書の書き方と入手方法・ルールをわかりやすく解説

相続税の申告が終わったあと、「納付書ってどうやって書くの?」「どこで手に入れるの?」と戸惑う方は少なくありません。相続税は金額が大きくなりやすいぶん、納付手続きでミスをすると不安も大きくなりがちです。

この記事では、相続税納付書の基本から、入手方法、正しい書き方、納付方法の違い、納付が難しいときの制度までを、できるだけわかりやすく整理して解説します。

初回相談無料・相続専門税理士が対応

令和税理士法人 八王子の相続相談所は、八王子エリアで40年以上、 相続税申告や生前対策をサポートしている相続に強い税理士法人です。

初回相談は無料です。小さなご質問だけでも、お気軽にお問い合わせください。

相続税納付書とは、相続税を納めるときに使う「納付用の用紙(支払伝票)」です。税務署や金融機関の窓口で現金納付する場合に、納付者の情報や金額、税目などを記入して提出します。

この納付書があることで、税務署側は「誰が、どの税金を、いくら納めたか」を正確に処理できます。特に相続税は相続人ごとに納税額が分かれるため、納付書の記載内容が重要になります。

なお、「納付書そのもの」が納税の証明になるわけではありません。現金で納付した場合は、金融機関等から受け取る領収証書(領収印)や、受領印が押された控えなどを大切に保管しておくと安心です。

また、e-Tax(電子申告)で申告できる場合でも、納付方法は別に選ぶ必要があります。相続税の納付方法には、窓口での現金納付だけでなく、クレジットカード納付、インターネットバンキング等を利用した電子納税、条件を満たせばコンビニ納付(QRコード)やスマホアプリ納付など、複数の選択肢があります。

つまり、相続税納付書は「相続税を窓口で現金納付するときに必要となる専用の用紙」であり、記載内容に不備があると手続きがスムーズに進まないこともあるため、正しく記入することが大切です。

相続税納付書は、相続税を現金で納付する際に必要となる用紙です。

ただし、相続税申告をしたからといって、自動的に自宅へ送られてくるものではありません。納付書が見当たらない場合でも慌てずに、入手先を確認しましょう。

基本的には、所轄税務署や、金融機関(銀行・信用金庫・郵便局など)の窓口に用意されていることが多いです。万一、金融機関に備え付けがない場合は、所轄税務署に確認すると確実です。

納付書を入手する方法は主に次の3つです。それぞれの特徴や注意点を把握しておきましょう。

まず一つ目は、所轄税務署や金融機関の窓口で受け取る方法です。急ぎで必要な場合に最も確実で早い方法です。税務署で受け取る場合は、相続税申告書の提出先(原則として、被相続人の死亡時の住所地を所轄する税務署)で案内してもらえます。

次に、郵送で取り寄せる方法です。税務署へ「納付書の送付をお願いしたい」旨と、被相続人・相続人(納付者)を特定できる情報(氏名、死亡日、連絡先など)を記載した書面を送付すると、納付書を送ってもらえることがあります。返信用封筒(切手貼付済み)を同封すると手続きがスムーズです。期限が迫っている場合は、郵便事情もあるため早めに動きましょう。

そして三つ目は、税理士に依頼する方法です。相続税申告を税理士に依頼している場合は、納付書の準備や記入、納付方法の選択まで一括でサポートしてもらえるケースが多いです。記入ミスや手続き漏れのリスクを減らしたい方には有効な選択肢です。

納付書は、相続税を「誰が」「いくら納めるか」に応じて、相続人(納税者)ごとに個別で用意する必要があります。たとえば、3人の相続人がそれぞれ異なる金額を納める場合は、3枚の納付書が必要になります。

原則として、1枚の納付書で複数人分をまとめて支払うことはできません。相続税は相続人それぞれの納税義務に基づく税金のため、納付書も個別対応が基本です(※ただし、実際の支払い行為を代表者が行うこと自体は可能で、重要なのは「納付書が誰のものか」ということにあります)。

また、修正申告で追加納税が発生した場合や、延納(分割納付)を行う場合などは、その都度、状況に合った納付書が必要になることがあります。古い納付書を流用すると誤処理の原因にもなるため、申告内容が変わったときは、必ず税務署や税理士に確認して最新の手続きで進めましょう。

初回相談無料・相続専門税理士が対応

令和税理士法人 八王子の相続相談所は、八王子エリアで40年以上、 相続税申告や生前対策をサポートしている相続に強い税理士法人です。

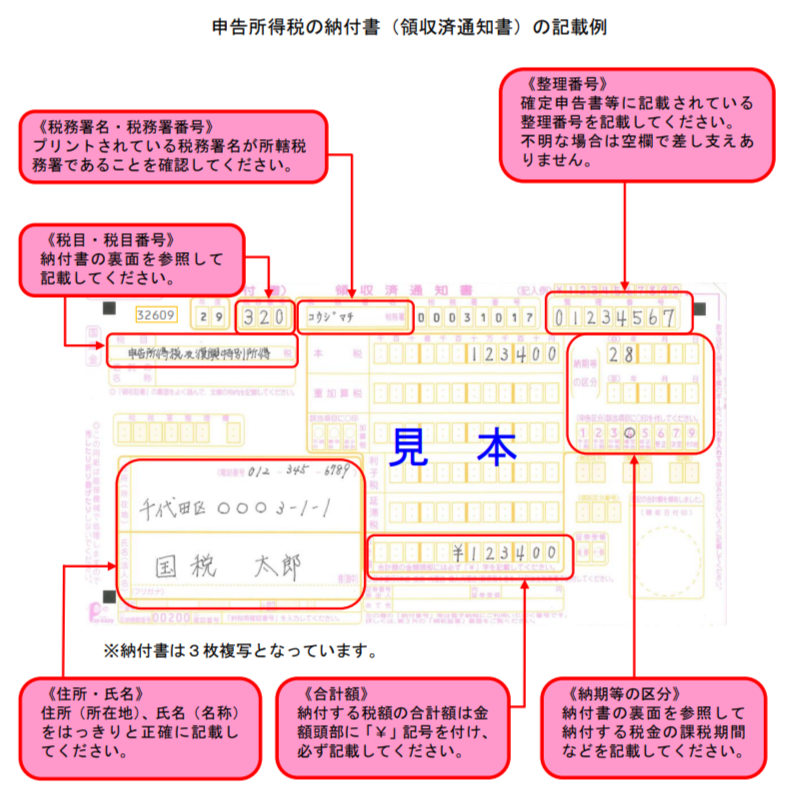

相続税納付書には記入欄があり、必要事項を正確に記入することが大切です。記入漏れや誤記入があると、処理に時間がかかったり、確認の連絡が入ったりすることがあります。

手書きの場合は、黒または青のボールペンで、読みやすく丁寧に書きましょう。修正液は使わず、書き間違えた場合は新しい用紙に書き直すほうが安心です。

相続税納付書には、いくつかの項目を記載します。納付書の種類や印字状況によっては、すでに税務署名などが記載されていることもあります。その場合は、未記入の欄だけを埋めれば足ります。

相続税の納付書で特に確認しておきたい代表的な項目は、次のとおりです(※納付書の裏面の案内・記載例も必ず確認してください)。

参考:https://www.nta.go.jp/taxes/nozei/pdf/0019004-119.pdf

このあと、記事内の各項目で、誤解しやすいポイントを中心に説明します。

まず記入すべきは、実際に相続税を納める相続人(納付者)の情報です。

相続税の納付書は、住所・氏名欄が2段になっていて、上段に被相続人(亡くなった方)、下段に相続人(納付者)を記入する形式が一般的です。電話番号やフリガナの欄がある場合は、税務署から連絡が来ることもあるため、相続人(納付者)の連絡がつきやすい番号を記入しておくと安心です。

住所は、住民票や公的書類と大きくズレない表記で、番地や建物名まで丁寧に書きましょう。「○丁目」「○番地」などの表記ゆれがあると照合に時間がかかる場合があります。

税目番号とは、どの種類の税金を納付するのかを示す番号です。相続税の税目番号は「050」です。

この番号を誤ると、別の税金として処理されるおそれがあるため注意が必要です。納付書の裏面に税目番号の一覧が記載されていることもあるので、記入前に一度確認してから書き込みましょう。

金額欄には、相続税申告書に記載した「納付すべき税額」を正確に転記します。相続税の納付書は「本税」と「合計額」に同じ金額を書く形式が多く、合計額には金額の頭に「¥」を付けるものが一般的です。

1円単位まで間違いなく記載し、書き終えたら申告書と照らし合わせて再確認しましょう。数字が読みにくいと確認が入ることもあるため、はっきり丁寧に記入してください。

この欄には、相続税申告書を提出した税務署(所轄税務署)を記入します。相続税の提出先は、原則として被相続人の死亡時の住所地を所轄する税務署です。相続人の住所地ではありません。

納付書を税務署や金融機関で受け取った場合、税務署名(場合によっては税務署番号)がすでに印字されていることもあります。印字されている場合は、そのまま使用しましょう。空欄の場合は、申告書の提出先を確認して正しく記入してください。

整理番号は、税務署側で申告案件を管理するための番号で、通知書や申告関係書類に記載されていることがあります。

ただし、整理番号は必須項目ではありません。通知されていない場合や不明な場合は空欄でも差し支えないケースが多いです。迷った場合は税務署へ確認するか、他の項目(氏名・住所・税目番号など)を確実に埋めることを優先しましょう。

相続税納付書では、以下のようなミスがよくあります。初めて手続きされる方は、申告書との整合性と、納付書裏面の記載例を必ず確認してから記入しましょう。

万が一、間違った内容で納付書を提出してしまった場合は、速やかに所轄税務署へ連絡し、指示を仰ぎましょう。内容によっては、正しい内容の納付書で納め直しが必要になることもあります。

自信がない場合は、税理士に相談して記入内容を確認してもらうことで、納税ミスやトラブルを未然に防げます。

相続税は、原則として金銭で一括納付することが求められます。相続財産が不動産や株式中心で現金が少ない場合でも、基本は期限までに金銭で納付する必要があるため、納付方法の選択は重要です。

納付方法には複数の選択肢があり、方法によって「納付書が必要か」「手数料がかかるか」「領収証書が出るか」などが変わります。ご自身の状況に合った方法を選びましょう。

相続税納付書を持参して、税務署の窓口で現金納付する方法です。納税者本人のほか、代理人が手続きすることも可能です。

メリットは、窓口での処理が明確で、控えに受領印が押されるなど、納付した証拠を残しやすい点です。

注意点として、開庁時間内(平日の日中)に行く必要があるため、平日に時間が取りにくい方には負担になりやすいです。

相続税は、税務署だけでなく、金融機関の窓口でも納付できます。こちらも基本は現金と納付書を持参して支払います。

税務署より窓口数が多く、利用しやすい点がメリットです。一方で、金融機関によっては取り扱い状況が異なる場合もあるため、心配な場合は事前に確認しておくと安心です。

「国税クレジットカードお支払サイト」を利用して、相続税をインターネット上でクレジットカード納付する方法もあります。

メリットは、税務署や金融機関へ行かずに手続きできる点です。ポイント還元があるカードの場合、家計管理の観点でもメリットを感じる方がいます。

ただし、注意点もあります。

高額になりやすい相続税では、限度額や手数料負担を事前に確認しておくことが大切です。

相続税も、条件を満たせば次のような方法で納付できます。

ただし、コンビニ納付(QRコード)やスマホアプリ納付は、1回あたり30万円以下などの金額制限があるため、相続税のように高額になりやすい税目では現実的に使いにくいケースもあります。

電子納税は、事前にe-Taxの利用環境が必要になる場合や、納付手続きの流れが窓口納付と異なる場合があります。「納付書が手元にない」「窓口へ行けない」場合に有効ですが、確実に進めるためには、期限前に手順を確認しておきましょう。

それぞれの納付方法には、次のような特徴があります。

| 方法 | 特徴 | 向いている人 |

| 税務署窓口(現金) | 受領印の控えを残しやすい | 確実に証拠を残したい人 |

| 金融機関窓口(現金) | 税務署より利用しやすい場合が多い | 税務署に行きにくい人 |

| インターネットバンキング等(電子納税) | 自宅から手続き可能、事前準備が必要な場合あり | オンラインで完結したい人 |

| クレジットカード | 24時間手続き可、決済手数料あり、領収証書なし | 手数料を許容でき、カード利用枠に余裕がある人 |

| コンビニ(QR)/スマホアプリ | 30万円以下など制限あり、手軽 | 少額で利便性重視の人 |

相続税の納付方法は1つではありません。金額、期限までの余裕、証拠の残し方、手数料負担などを踏まえて、自分にとって最も確実でストレスの少ない方法を選ぶことが大切です。

不安がある場合や高額納付が見込まれる場合には、早めに税務署や税理士へ相談して、納付方法を具体的に決めておきましょう。

相続税は原則として、被相続人が死亡したことを知った日の翌日から10か月以内に申告・納付する必要があります。しかし実際には、「すぐに現金が用意できない」「相続財産のほとんどが不動産で換金しづらい」といった理由で、期限までの納付が難しい方もいます。

そのような場合に備え、税務署では「延納」や「物納」といった制度が設けられています。ここでは、それぞれの制度の概要と注意点を解説します。

延納とは、相続税を一括ではなく分割で支払うことができる制度です。利用するには、相続税額が一定額を超えていることや、金銭での一括納付が困難であることなど、複数の要件を満たす必要があります。

延納を希望する場合は、原則として相続税の申告期限までに延納申請を行います。申請時には、財産の状況が分かる書類や、必要に応じて担保に関する書類の提出が求められます。

延納には利子税がかかり、利率や区分は年度や財産構成等により変わります。「分割できるから安心」と考えてしまうと、利子税負担や担保の準備で想定外の負担になることもあるため、申請前に要件と資金計画をしっかり確認しましょう。

物納とは、現金ではなく、相続財産そのもので相続税を納める制度です。たとえば不動産や株式などを国に引き渡す形になります。

ただし、物納は誰でもすぐに利用できるものではなく、一般的には「金銭納付が困難」かつ「延納でも納められない」など、要件・審査が厳格です。さらに、物納に使える財産には順位があり、管理・処分の面で問題がある財産は対象外になることがあります(共有未分割の土地、境界不明確の土地、登記が整っていない建物など)。

物納は手続きの難易度が高いため、検討段階から税理士へ相談することをおすすめします。

相続人が納付できない場合、他の相続人が一時的に相続税を立て替えて支払う方法もあります。実務上はよくある対応ですが、注意点として、立て替えた金額が状況によっては贈与と見なされるリスクがあることです。

誤解を避けるためには、立替の条件(立替額、返済方法、返済期限など)を明確にした立替契約書を作成するなど、税務上の根拠を残しておくことが大切です。後々の相続人間トラブル防止の観点でも、書面化をおすすめします。

相続税には、法律で定められた厳格な期限があります。期限に遅れると延滞税や加算税などが課される可能性があるため、早めの準備が重要です。

相続税の申告および納付期限は、被相続人が死亡したことを知った日の翌日から10か月以内です。実務的には「10か月目の同日」が期限の目安になります(期限日が土日祝日に当たる場合は翌日が期限になります)。

たとえば、1月6日に死亡した場合、申告・納付期限は同年11月6日が目安です。別の例として、1月1日に死亡した場合は同年11月1日が目安になります。

この期限内に、次の2つをどちらも完了させる必要があります。

相続財産が複雑で遺産分割が終わっていない場合でも、期限が自動的に延びるわけではありません。期限を軸に、逆算して準備を進めることが大切です。

期限に遅れた場合は、状況に応じて次のようなペナルティ(附帯税)が課される可能性があります。

相続税の申告を期限内に提出しなかった場合に課される加算税です。税率は一律ではなく、税額の大きさや、税務署からの連絡・調査通知の前後、過去の状況などで変わることがあります。

「気付いた時点で早めに期限後申告する」「税務署に相談して手続きを進める」など、対応の早さが結果的に負担を抑えることにつながります。

納付が期限を過ぎた場合にかかる、いわゆる利息に近い性質の税金です。延滞税は日割りで計算され、納期限の翌日から納付日までの期間に応じて発生します。

延滞税の割合は年度ごとに見直されますが、仕組みとしては概ね次のように区分されます。

「たった数日遅れただけ」と思っても発生する可能性があるため、期限までに納付できるよう資金準備をしておきましょう。

相続財産を意図的に隠したり、虚偽の申告をしたりした場合に課される重い加算税です。単なる計算ミスや認識違いとは区別され、悪質性があると判断されたケースで適用されます。

税務調査で発覚すると負担が非常に大きくなるため、申告の段階で「漏れがないか」「名義預金や口座の把握は十分か」などを丁寧に確認することが重要です。

相続税の申告・納付が遅れると、税金が増えるだけでなく、次のような影響が出ることがあります。

「10か月ある」と思っていても、財産の把握・評価・書類収集・分割協議などに時間を取られ、あっという間に期限が近づくことがあります。早めの着手が大切です。

相続税納付書の記載は一見シンプルに見えますが、税目番号の誤り、年度のミス、納期等の区分の書き間違い、税務署名の取り違えなど、初めての方がつまずきやすいポイントが多くあります。

また、相続人が複数いる場合や、不動産などの換金しづらい資産が多いケースでは、納付方法の選択や資金手当まで含めて判断が必要になります。

税理士に相談・依頼することで、書類作成だけでなく、次のような点まで含めてサポートを受けられます。

相続人が2人以上いる場合、それぞれが納付書を用意して個別に納税する必要があります。このようなケースでは、誰がどの財産を取得するか、納税資金をどう確保するかなど、分割協議との整合性も重要です。専門家の視点が入ることで、手続きの迷いが少なくなります。

「納付書の書き方がわからない」「どの納付方法を選ぶべき?」という不安をお持ちの方は、お気軽にご相談ください。

TEL: 042-649-3196

お問い合わせフォーム

相続税納付書は、相続税を正しく納めるために欠かせない重要書類です。入手方法や記入ルールには細かな決まりがあり、些細なミスが手続きの遅れや不安につながることもあります。

「どこで手に入れるの?」「どうやって書けばいいの?」と迷ったときは、無理に一人で抱え込まず、税務署や税理士などの専門家に相談することをおすすめします。正確でスムーズな手続きが、相続を円満に進める第一歩になります。