たまに聞きたい贈与のお話し

贈与税は、個人から現金、不動産等、種類を問わず財産をもらった場合かかる税金です。

財産をもらった人が納税します。世の中には財産を渡した人が納税するという誤解をされている人もいますが、渡した方は何も取られません。あくまで、財産をもらった人が対象になります。

あまり少額なものは無視して結構です。一年間に110万以上を超えると、税金がかかります。(この110万円は基礎控除と呼んでいます。)

この110万円とは財産を、もらった人の一年分の合計額です。

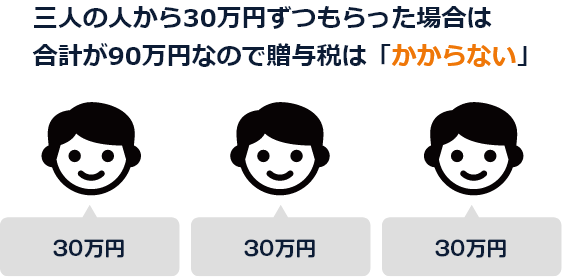

即ち、三人の人から30万円ずつからもらった場合には、90万円ですから、かかりません。

Aさんから50万円、Bさんから80万円もらった場合には、合計130万円なので税金がかかります。

一年間にもらった財産(金額)の合計額につき、税率は、次の表の通りとなります。これを暦年課税といいます。

| 基礎控除後の価格 | 一般税率 | 直系尊属から受けた場合の税率 | ||

|---|---|---|---|---|

| 税率 | 控除額 | 税率 | 控除額 | |

| 200万円以下 | 10% | - | 10% | - |

| 300万円以下 | 15% | 10万円 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 | ||

| 600万円以下 | 30% | 65万円 | 20% | 30万円 |

| 1,000万円以下 | 40% | 125万円 | 30% | 90万円 |

| 1,500万円以下 | 45% | 175万円 | 40% | 190万円 |

| 3,000万円以下 | 50% | 250万円 | 45% | 265万円 |

| 4,500万円以下 | 55% | 400万円 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 | ||

右欄の直系尊属とは、自分の父母・祖父母など、自分より前の世代の親族のことで、配偶者父母・祖父母及び叔父・叔母等は含まれません。

また、財産をもらう者は20才以上のものとされています。

具体的に、数字を当てはめてみると、一般の場合、友人から500万円もらった場合(500万円-110万円)×20%-25万円=53万円。祖父から500万円もらった場合(500万円-110万円)×15%-10万円=48.5万円となります。

贈与は「あげましょう、もらいましょう」という契約を行うことで成立します。従って、契約書を締結しておくことと、その財産を自由に処分できる状態にしておくことで、贈与と認められます。また、更に贈与のタイミングで贈与税の申告をしておけば問題ありません。

また、贈与したということは、財産をもらった人が自由に使えねばもらったことになりません。

従って通帳、印鑑等もらった人が自由に使える状態になっている必要があります

この事例では、上記の2要件ともに満たしていなかったので、名前だけ息子のものになっているだけで、父の財産であるとみなされた訳です。

従って、契約書とその財産を自由に処分できることと、更に贈与税の申告をしておけば、贈与と認められます。

3年前までに法定相続人(相続税のQ&AのQ3参照)に贈与した財産は相続財産に取り込むという規定があります。これは、贈与税の申告をしていようが、いまいが相続財産に取り込まれてしまいますので要注意です。

但し、贈与税の申告をしている場合、その時支払った贈与税は相続税から差し引かれます。

一年間の所得が2,000万円未満で20歳以上の者が直系尊属(父母・祖父母等)から住宅用家屋の新築等の為の贈与を受ける時は、一定の明細書・証明書等を添付して申告をすれば、下記の金額が非課税になります。

| 住宅用家屋の新築に係る契約日 | 一般家屋 | 省エネ等住宅に係るもの |

|---|---|---|

| 平成31年4月1日~令和2年3月31日 | 2,500万円 | 3,000万円 |

| 令和2年4月1日~令和3年3月31日 | 1,000万円 | 1,500万円 |

| 令和3年4月1日~令和3年12月31日 | 700万円 | 1,200万円 |

(但し、上記の表は新築等に係る対価の額に含まれる消費税の額が10%税率により課された場合に限ります。)

婚姻期間が20年以上の夫婦の間で、居住不動産又は居住不動産を取得するための金銭の贈与が行われた場合、基礎控除110万円のほかに最高2,000万円まで控除(配偶者控除)できるという特例があります。

ただし、不動産価格に応じて不動産取得税がかかるので、その納税額も考慮して贈与していただくことをおすすめします。

暦年課税の税率は高く、1,000万円贈与を受けると一般の場合40%、直系尊属の場合でも30%と多く税金を取られます。そこで贈与した金額が有効に使えるようにと、一定の条件の下に2,500万円までは無税とし2,500万円を超えた場合には、超えた金額に対してのみ一律20%の税金を納め、相続が発生した時点で相続財産として計算し清算することが認められる制度です。

その条件として、以下のようなものがあります。

・贈与者が60才以上であること

・受け取る者が20才以上の推定相続人であること

相続時に相続財産と合算する贈与財産の価格は贈与時の時価なので、相続時に評価が上がっているものを贈与すると相続財産の圧縮ができ節税効果があり、2,500万円まで贈与税がかからないので、大型の贈与がしやすいといったメリットがあります。

一方で、相続時清算課税制度を選択した後で従来の贈与(暦年課税)への移行は認められないため、検討は慎重に行っていただく必要があります。