相続税と贈与税の税率比較

皆さんご存知のごとく、贈与税は110万円まで無税です。(これを暦年贈与といいます)

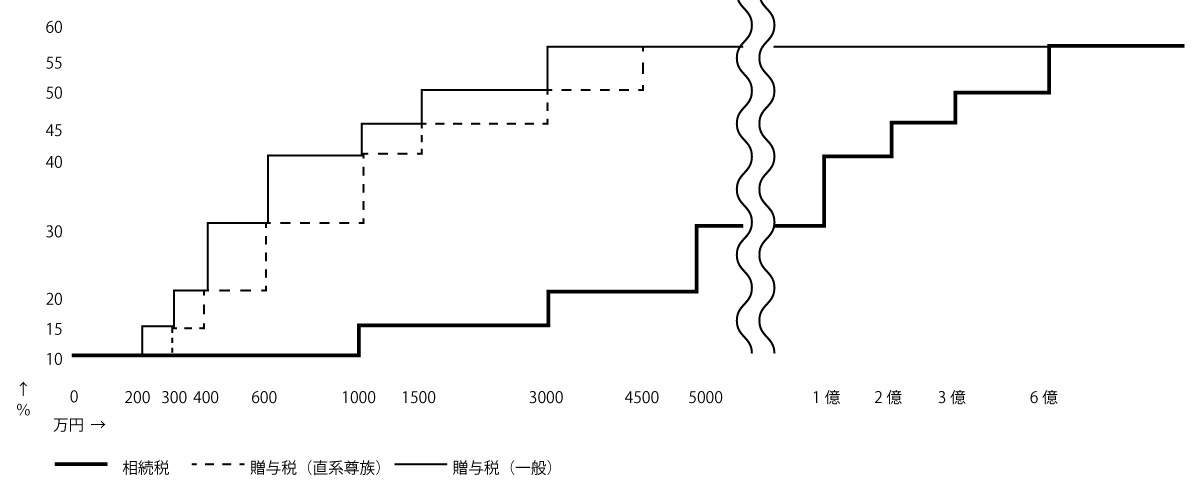

もともと贈与税は相続税逃れを防止する意味から高い税率がかけられています。実際どのくらい相続税に比べて高いのかを、ビジュアルで見てもらおうと今回のブログで取り上げました。下図のごとく贈与税は相続税に比べて大分高率となっております。

例えば1000万円以下なら相続税は10%ですが、贈与税は40%(30%)3000万円以下は相続税なら15%なのに、贈与税は50%(45%)と大分違います。即ち贈与だと高い税金を納めなければならず、損ですよ、と言っているのです。

[( )の数字は直系尊属から18歳以上のものへの税率]。

しかし200万円以下は相続税も贈与税も同じで10%の税率となっています。ということは200万円までなら相続税と同じなので贈与してしまった方が得となります。もちろん110万円までは無税なので110万円ずつ贈与してゆけば全く税金はかからないわけですが、110万円はあまりに少額なので毎年多額の財産を移すには適しません。

そこで、これを組み合わせて200+110=310万円ずつ贈与すれば、20万円の税金で310万円の贈与ができることになり、(税率にすると6.45%)これを10年間続ければ3100万円の財産移転が200万円の税金でできてしまうことになり、馬鹿にならない数値となります。これは一人に対してだけなので、妻及びの子2人 計3人がいたら、3人にこの金額を10年間贈与すれば9300万円という1億円に近い金額が600万円の税金で贈与できることになるのです。(ただし亡くなる3年前の贈与は相続財産に取り込まれますので要注意ですが)

このように使い方によってはそれなりに節税できる暦年贈与の制度が、残念ながら無くなる可能性があるのです。令和4年度の税制改正では話題となったそうですが、結局見送られました。しかし令和5年度の改正ではこの制度をなくすか、形を変えて制定されるか検討されているようです。そんな訳で来年度はどうなるかわからないので、今年中に使えるだけ使った方が良い様に思います。