相続税の税務調査の実態

相続税の調査の実態結果が昨年公表されましたので、遅ればせながら検討致しました。

相続税の調査対象としては、相続税を課税価格に応じて

(1) 低階級(5,000万円未満、5,000万円以上1億円未満)

(2) 中階級(1億円以上3億円未満、3億円以上5億円未満)

(3) 高階級(5億円以上7億円未満、7億円以上)

に分けられます。

令和元事業年度における相続税の実地調査件数では合計10,635件のうち「中階級」の1億円~3億円の層が最多の5,709件となっており、机上調査においては「低階級」の5,000万円~1億円の件数が最も多く498件となっております。 調査を省略した(納税者の申告を認めた)のは「低階級」の5,000万円未満が最多で「低階級」のうちのほとんどで調査を省略しています。

一方「高階級」の事案では合計処理件数1,967件(5億円~7億円)のうち1,275件、合計処理件数2,175件(7億円以上)のうち1,298件で調査が省略されています。「高階級」は大半が調査対象かと思いましたが、およそ半数程度が省略されていることになります。

更正処分がされたのはいずれの階級も80%以上で、最も割合の多いのは「低階級」の5,000万円~1億円で90.4%となっています。

調査日数は「低階級」で 11.2日、「高階級」では22日となっており、「高階級」の方が複雑な事案が多く調査日数もかかっています。

銀行調査はどのくらいか?「低階級」75.1%「中階級」80.6%「高階級」89%といずれの階級でも多くの事案で銀行調査はしっかりやられています。

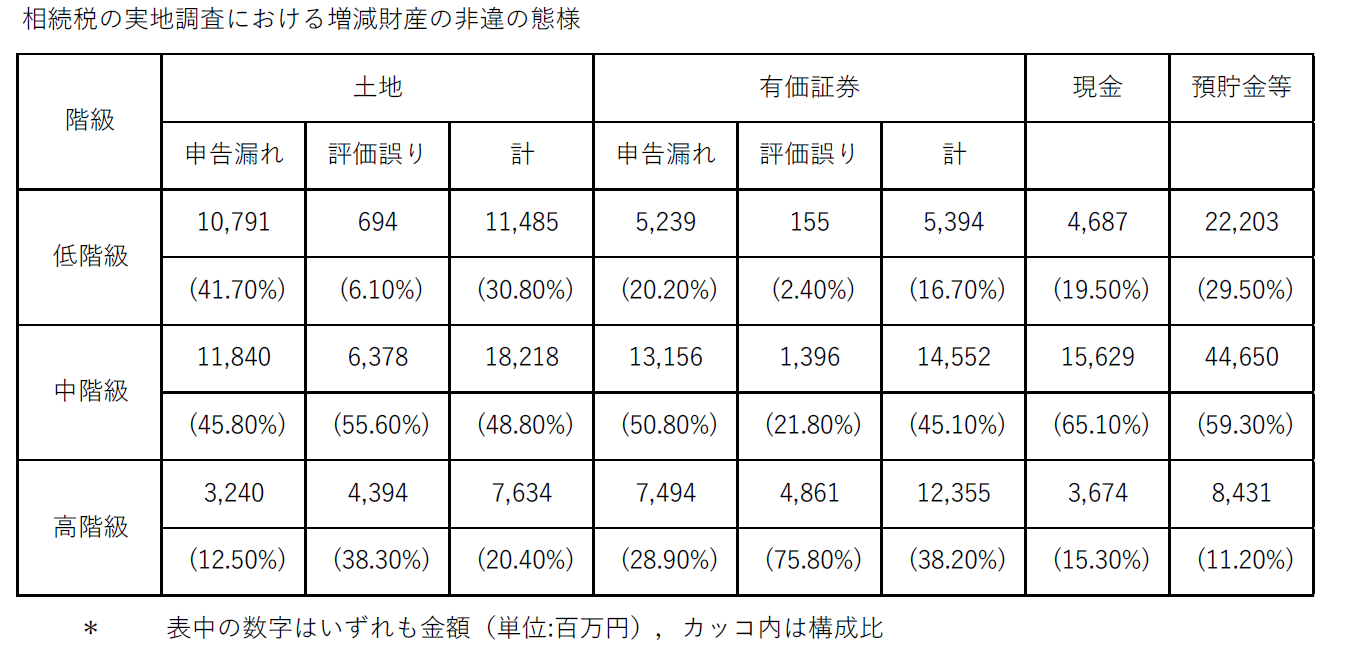

土地の申告漏れは「低階級」では41.7%と高い割に、土地の評価誤りは6.1%と低くなっております。「高階級」では申告漏れは12.5%と少ないが、評価誤りは38.3%と多くあります。 これは「低階級」では納税者が相続税の申告義務に気づいていない可能性や、税理士がついていない状況が考えられます。「高階級」では高度な土地の評価方法などの点が問題になりやすいこと等がうかがえます。

有価証券については 評価誤りのうちに占める比率は「低階級」では2.4%と少なく、「高階級」では75.8%と多くなっております。これは財産の分布の違いが大きく変わっているからと思われます。

このような調査実態結果をふまえ、皆さんの相続財産がどの階級に属するのかにより、その対策も変わってくると思われますので、参考にして頂けたら幸甚です。

[表は国税庁のデータから転載]