養子縁組のメリット

孫がいる場合は相続対策として被相続人と養子縁組をし、法定相続人を増加して相続税に備えるのも有効な方法です。

そのメリットは(1)相続税の減少を図れる、(2)一世代相続を飛ばせる、があります。

(1) 相続税の減少の効果

① 基礎控除が600万円増える。②生命保険の非課税枠が500万円増える。③死亡退職金の非課税枠も500万円増える。④相続税の総額も減少する。

(2) の効果

孫への相続は親から子、子から孫へと2回の相続をやらねばならないのが、1回の相続だけで済むという効果です。更に土地建物の不動産登記手続きも1回で済むため登録免許税も節約できます。

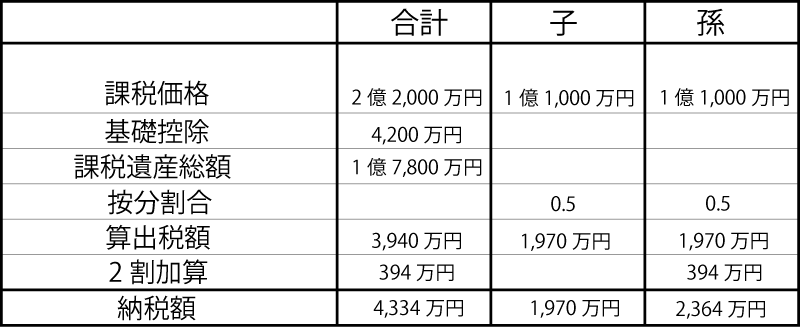

例えば、法定相続人は子(1人)、相続財産は2億2,000万円で孫養子がいる場合は法定相続分1/2で分割する場合。 税額は孫養子がいない場合は5,660万円(計算過程は省略)、孫養子がいる場合は4,334万円(計算過程は下表参照)と、1,326万円もの差額が発生します。

しかしメリットばかりではなく、ディメリットもあります。ディメリットとしては下記のように養子縁組を行わない方が良い場合もあるということです。

(1) 相続開始前3年以内に贈与により孫に財産移転をしている場合。子の贈与財産は持ち戻しの対象となり、相続税の課税財産に組み込まれてしまいます。孫が養子縁組により相続人にならなければ相続税の課税対象にならずに済んだのです。

(2) 相続人間(兄弟等)で相続財産の分割協議に際して争いが生じる恐れがある場合。

たとえば2人兄弟でその長男の子供を養子とした場合、法定相続分が1/2から1/3になり、不利となった弟が文句を言いトラブルになることもよくあります。

(3) 孫が未成年の場合。相続人に未成年者がいると、通常はその親が法定代理人となるが、親とその子との間でお互いの利益が相反することになる場合は、特別代理人を選任せばなりません。特別代理人は孫の権利を守る義務があり、孫に財産を相続させないような遺産分割協議は認められず、事態は紛糾する可能性があります。

このように良いことずくめではないので、利点欠点をよく検討し、慎重に実行して下さい。