配偶者居住権とはどんなものか?

配偶者居住権とは、夫婦の一方がなくなった場合に、残された配偶者が亡くなった人が所有していた建物に、自分が亡くなるまでか、又は一定の期間無償で居住できる権利のことです。

従来相続が発生すると配偶者はそこに住み続けたいため、その土地建物を相続しますが、その土地建物が高額物件だとそれだけで配偶者控除の枠を使い切ってしまい、その後の生活費としての現預金等がもらえないことがあります。

また配偶者控除枠を使い切らなくとも、配偶者はその分他の財産をもらえる金額が減らされます。

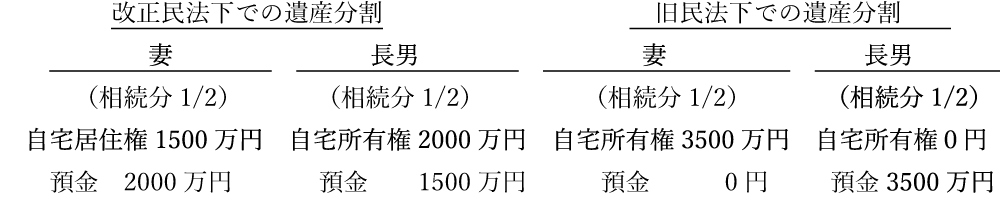

例えば 夫の遺産の合計7000万円(自宅3500万円、預金3500万円)、相続人は妻と長男、妻が終身自宅に居住する。(その居住権の財産評価額は1500万円)とすると、

この制度は令和2年4月1日以降から使えます。ここで配偶者居住権が成立するにはいくつかの要件があります。

そして登記が必要なことです。配偶者居住権を第三者に対抗するためには、居住建物の所有者と共同で登記しなければなりません。ただし配偶者居住権の設定登記ができるのは建物のみでその敷地である土地については登記できません。

これは配偶者のためにできた制度ですので、今後大いに利用しましょう。