登録免許税の免税措置について

令和6年4月1日より、相続により不動産を取得した相続人は、不動産の取得を知った日から3年以内に相続登記(被相続人から、相続人に名義変更する手続き)をする事が義務化されます。

相続登記の際にかかる税金が、登録免許税です。

その登録免許税ですが、以下の場合には免税となります。(令和7年3月31日まで)

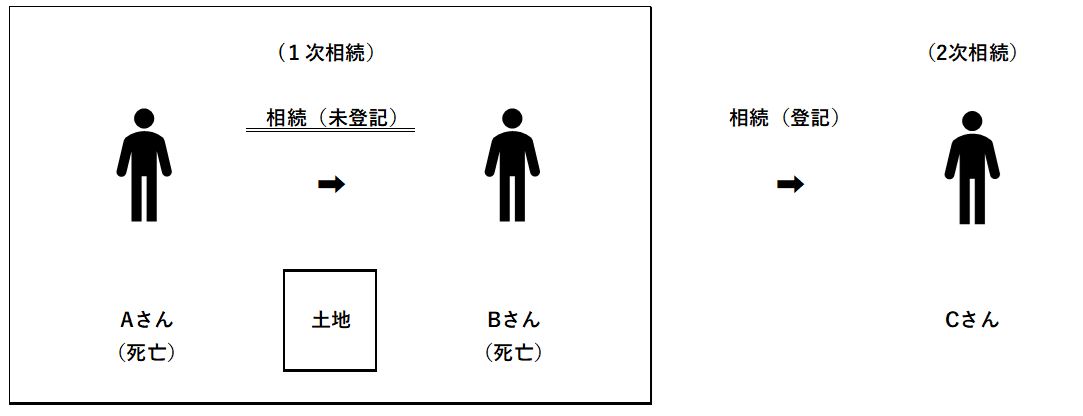

Bさんは、Aさんより土地を相続したが、登記しないまま亡くなりました。

その後、Cさんがその土地を相続した場合の登録免許税は、

Aさん ➡ Bさん に名義変更する際の登録免許税は免税。

Bさん ➡ Cさん に名義変更する際の登録免許税は課税。

となります。

また、この免税措置を受けるには、「租税特別措置法第84条の2の3第1項により非課税」と申請書に記載してください。記載がない場合は、免税措置は受けられません。

※不動産の所有権の持分の取得にかかるものである場合は、不動産全体の価額に持分の割合を乗じて計算した額

この免税措置を受ける場合は、「租税特別措置法第84条の2の3第2項により⾮課税」と申請書に記載してください。記載がない場合は、免税措置は受けられません。

申請書の記載例は、法務局のホームページに掲載されています。

免税措置の適用をうける場合には、法令の条項を忘れずに記載してください。