税務調査の実態(贈与税編)

昨年の4月19日付で相続税の税務調査統計を記しましたが、今回は少々資料が古いが(令和1年/7月~令和2年/6月)の贈与税の税務調査統計を記します。

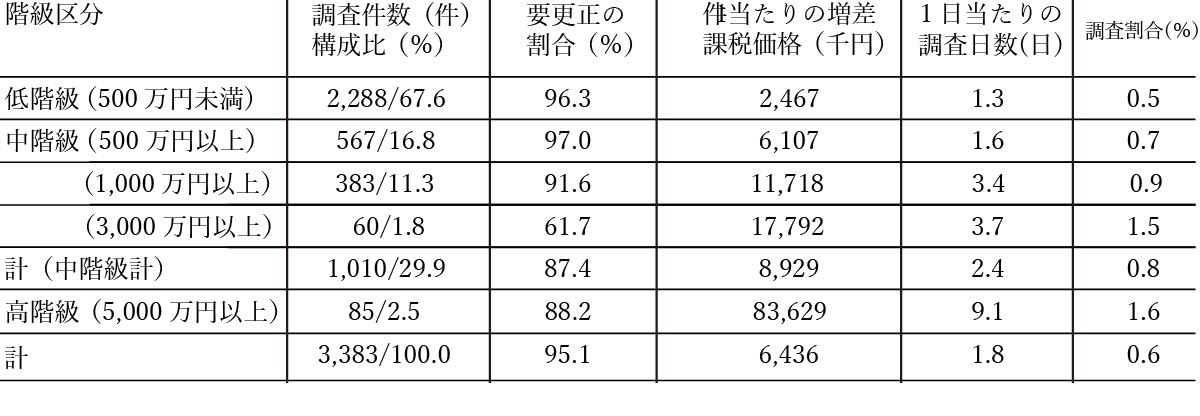

相続税では低階級が5,000万円未満と5,000万円以上。中階級が1億円以上と3億円以上。高階級は5億円以上と7億円以上に区分されておりましたが、贈与税はだいぶ違い、下表の通り総じて低く設定されています。

贈与税の要処理件数は582,920件で、贈与税が課税された課税分の件数は378,269件でその課税割合は70.1%です。

要調査件数582,920件に係る調査対象件数は3,897件(調査完了件数3,383)でその調査割合は0.6%となります。しかし要更正の割合は3,217件95.1%となります。

課税価格については申告額が92億3,400万円(1件当たり273万円)、調査で判明した調査額は310億600万円(1件当たり916万円)と、大分大きく更正されています。

上記の調査対象件数3,897件うち納税者から申告があった「有申告分」に係る調査対象件数は887件、調査割合は0.1%となっています。無申告分の調査対象件数は2,848件で、無申告案件に対する調査が多いのがわかります。(納税者の皆さんは結構勝手にやっているようです。) 統計調査結果の表はこの記事では全て掲載できませんので、実地調査完了結果の表だけ記載します。

実地調査完了件数3,383件のうち7割近くの2,288件が、贈与財産の価格500万円未満の低階級への調査となっております。すなわち実地調査のうちの大半が500万円未満の贈与ということになります。

また1件当たりの増差価格は高階級が83,629千円とダントツに多いのも当り前と言えばその通りですが、調査日数も9.1.日と時間も大分かけているようです。とにかく要更正割合が全体で、95.1%とは大半が更正されているということです。

皆さんも更正されない贈与税の申告を心がけてください。