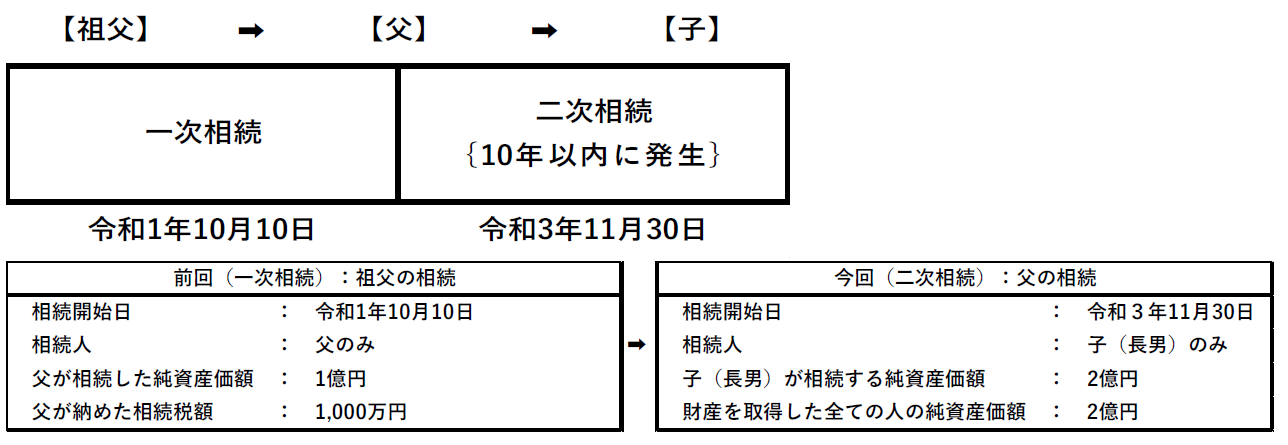

相次相続控除・10年以内に相続が続いた時の税額軽減について

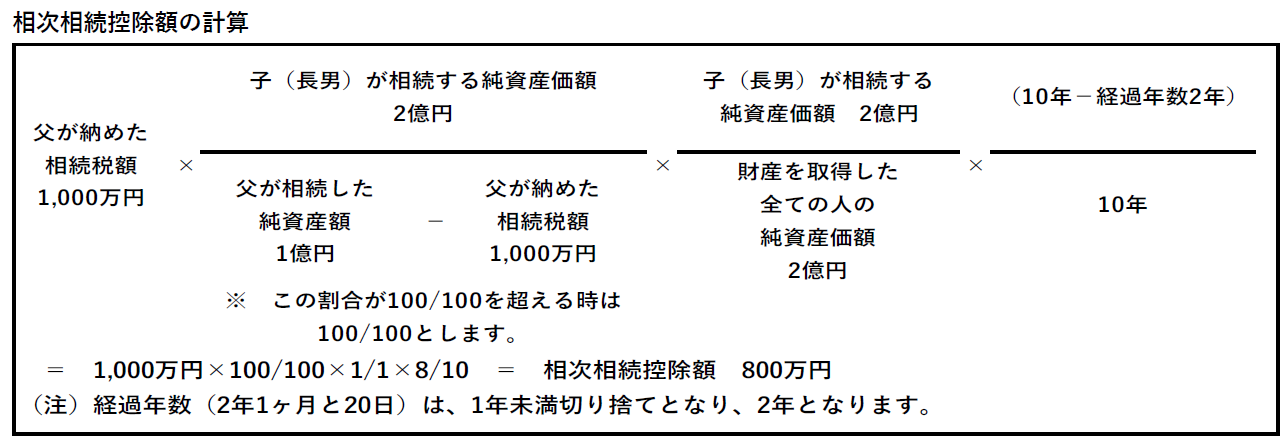

10年以内に相続が続いた場合、短期間に続けて同一財産に相続税が課税されるため、前回支払った相続税の一部を今回の相続税額から減額する特例です。

要件は、以下のとおりです。

➀被相続人の相続人であること

②一次相続から二次相続までの期間が、10年以内であること

③一次相続により被相続人が相続税を納税していること

・遺産分割協議がまとまらず、未分割のまま申告することになっても適用できます。

・相続人以外が遺贈(遺言に従ってゆずること)により取得した場合、受け取った人には、相次相続控除の適用はありません。相続人が遺贈により取得した場合は、適用できます。

・相続人以外が包括遺贈(遺言により全財産または一定の割合を特定の人に遺贈すること。例えば、内縁の妻に財産の2分の1をゆずるなど)により取得した場合、受け取った人には、相次相続控除の適用はありません。

・相続財産を売却予定の場合、所得税の申告において、相続税の取得費加算制度の適用を受けるには、本制度で税額が0円になっても、相続税の申告は必要になります。

相次相続控除は、短い期間で、税負担が過大になりすぎないように調整する制度です。要件等を確認し、忘れず活用するようにしましよう。なお、ご自身のケースで適用が可能かどうかご不明な場合は、当事務所にご相談ください。