相続税を支払えない場合(1)延納

相続はしたけれど相続財産は土地、建物等の不動産が中心で、相続税を納付するための現金預金が大幅に不足するといった例はよく見受けられます。

現預金がないなら相続した土地を売却すればよい、とばかり売却に走るのですが、立地もよく(例駅近)、地形も悪くなければ簡単に売れますが、駅から遠かったり、地形が不正形であったり山林または市街化調整区域内であったりすると、そうそう簡単には売れません。そんな状態で売り急ぐと業者から足元を見られ安く買いたたかれたりします。

土地の売却もすぐできないならどうするか?

国は延納とか物納といった制度を設けています。

延納とは納税額を何年かに分割して納める制度で、物納とは現金に換えて相続財産そのものを直接納める制度です。(物納については回を改めて説明します。)

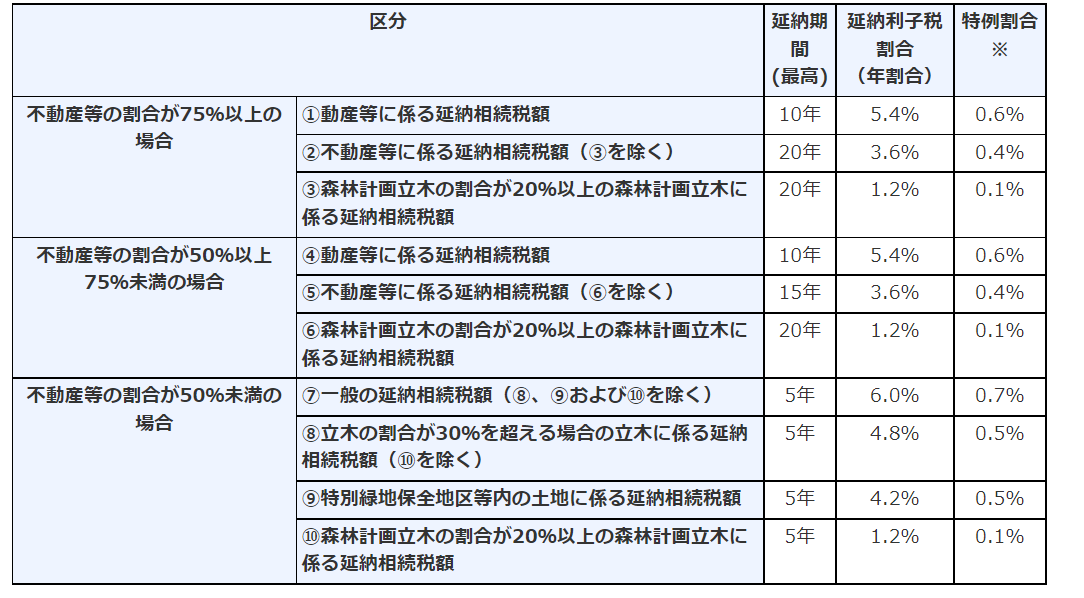

延納の場合は代表的には不動産を担保に5~20年にわたり分割して納付できます。その他国債、社債、有価証券などを担保にすることもできます。

しかし延納には要件があります。

国税庁ホームページより

以前は高かったのが、令和4年現在、だいぶ低くなりました。よくよく検討してください。